[相談]

私は会社で給与計算を担当しています。

私は会社で給与計算を担当しています。

令和6年に実施される所得税の定額減税について、年末調整により計算した「年調所得税額」がある人は、その年調所得税額から年調減税額(定額減税額)を控除(年調減税)するとのことですが、年調減税における「年調所得税額」とは、住宅借入金等特別控除額(住宅ローン控除額)を差し引く前の金額を指すのでしょうか。それとも、差し引いた後の金額を指すのでしょうか。教えてください。

[回答]

ご相談の年調所得税額とは、住宅ローン控除額を差し引いた後の金額とされています。詳細は下記解説をご参照ください。

[解説]

給与所得に係る所得税の定額減税は、①月次減税(令和6年6月1日以後最初に支払を受ける給与等(賞与を含む)に係る源泉徴収税額から定額減税額を控除(※)する方法)と、②年調減税(年末調整時における年調所得税額から定額減税額を控除する方法)の2つの方法(時期)により行うこととされています。

※ 令和6年6月1日以後最初に支払を受ける給与等から控除しきれない部分の金額については、以後令和6年中に支払う給与等に係る控除前税額から順次控除することとされています。

上記1.の年調減税とは、具体的には、年末調整の対象者で、かつ、令和6年中に支払の確定した給与等を基に年末調整により計算した「年調所得税額」がある人について、その年調所得税額から年調減税額を控除して行うこととされています。ただし、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しません。

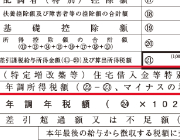

上記2.の年調所得税額とは、年末調整により算出される年間の所得税額で、住宅ローン控除の適用を受ける場合には、その控除後の金額とされています。

源泉徴収簿をご確認いただくと、年調所得税額と住宅ローン控除額との具体的な関係のイメージを掴んでいただきやすいかもしれません。いずれにしろ、年調減税は、住宅ローン控除額を差し引いた後の所得税額について行うこととなりますのでご留意ください。

[参考]

国税庁「令和6年分所得税の定額減税Q&A」(令和6年2月5日)、「給与の支払者のための令和6年分所得税の定額減税のしかた」(令和6年1月30日)など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。