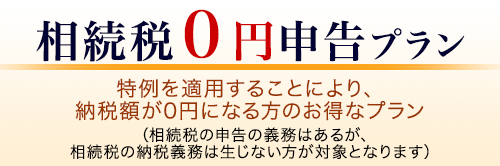

特例適用で相続税0円申告プランの7つのご利用条件

- ❶ 遺産総額が1億円以下であること、土地(利用区分ごと)は2か所以下であること

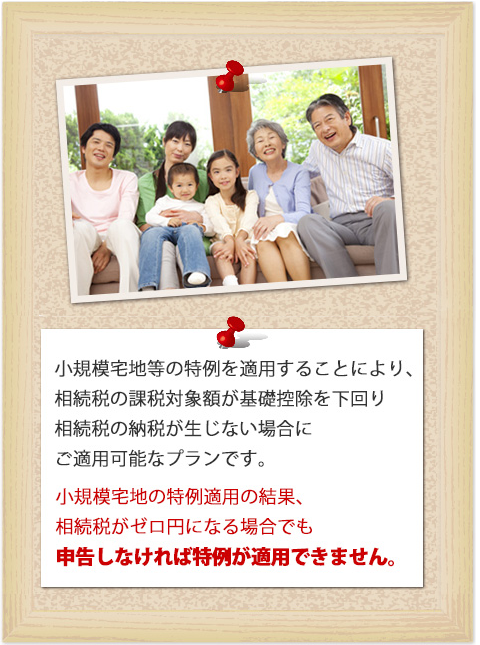

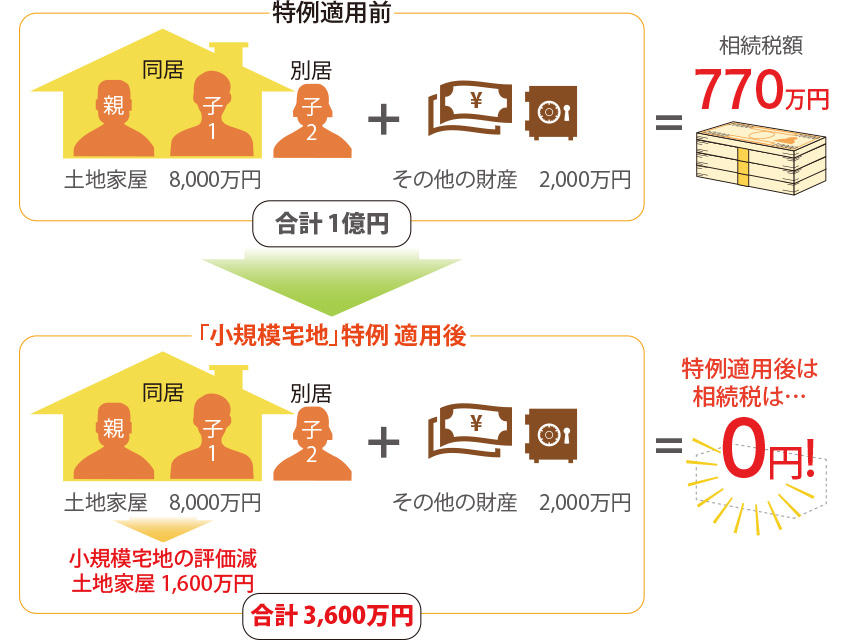

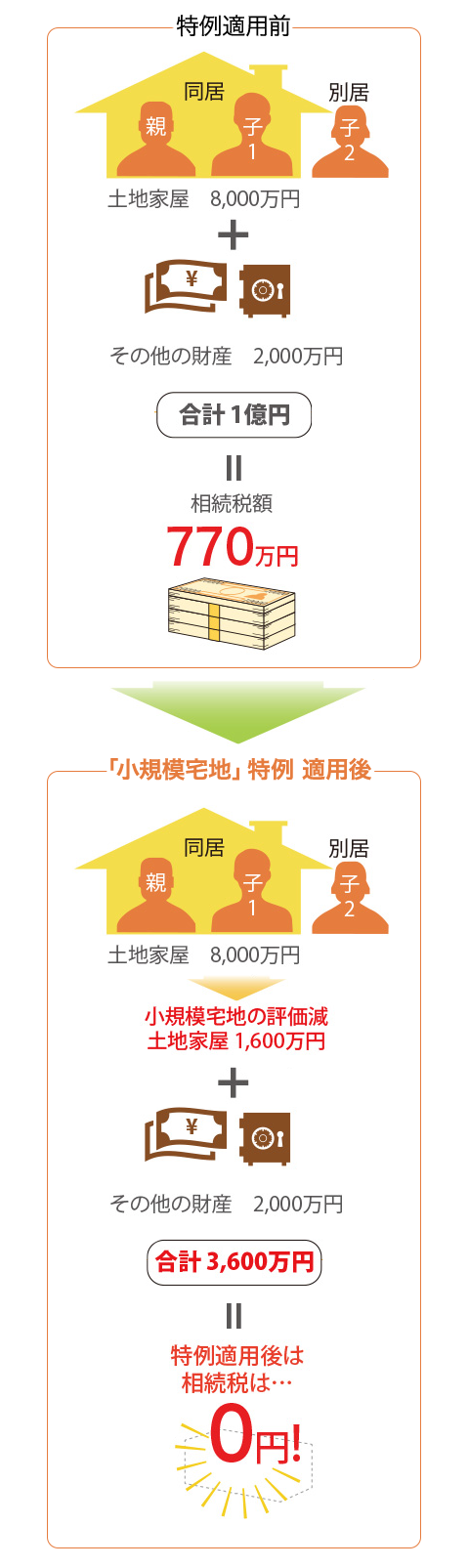

- ❷ 小規模宅地等の特例や配偶者控除の特例の適用で納税が0円になる方

- ❸ 遺産分割の内容がすでに決定していて、争いがない方

- ❹ 申告期限まで6カ月以上ある方

- ❺ 預金移動調査を必要としない方(被相続人・相続人間で過去に贈与や預金移動がない方)

- ❻ その他、特殊な事情がない方(税務上の複雑な検討等)

- ❼ 書面添付制度は適用しなくても良い方。(※書面添付制度については、下記を参照)

書面添付制度は、税理士法第33条の2に規定する計算事項等を記載した書面を税理士が作成した場合、当該書面を申告書に添付して提出した者に対する調査において、従来の更正前の意見陳述に加え、納税者に税務調査の日時場所をあらかじめ通知するときには、その通知前に、税務代理を行う税理士又は税理士法人に対して、添付された書面の記載事項について意見を述べる機会を与えなければならないこととされているものであり、税務の専門家である税理士の立場をより尊重し、税務執行の一層の円滑化・簡素化を図るため、従来の制度が拡充されたものである。第33条の2の書面を提出することにより、調査の要否の判断等に積極的に活用されるほか、事前通知前の意見聴取の結果によっては、帳簿書類の調査に至らない場合もあり得る。 (引用 国税庁HP)

サービス概要

- ❶ 相続手続きに関する総合サポート

- ❷ 相続財産調査(不動産、有価証券等)

- ❸ 相続財産評価

- ❹ 相続税申告

サポート料金体系

基本報酬 300,000円(遺産総額1億円まで)

以下の内容は含まれません

- 登記に関わる司法書士報酬等

- 戸籍謄本等の取寄せ、公租公課、証明書発行手数料、交通費等のその他実費

※その他、調査・研究・特殊評価を必要とする場合は別途報酬が必要となる場合がございます

◆その他報酬

- 評価対象不動産が3カ所以上の場合 ⇒ 1か所 20,000円

- 非上場株式がある場合 ⇒ 1社 50,000円

- 税務調査立会報酬(申告後に税務調査があった場合) ⇒ 日当 70,000円

- 未分割で申告後に、追加で修正申告書の作成が必要な場合 ⇒別途お見積り

- 現地調査や訪問の際の旅費・交通費等の実費

- 戸籍や金融機関残高証明書等の資料の取得代行をご依頼頂いた際の手数料及び実費

- その他、特殊事情により調査・検討が必要で、通常よりも多くの作業が生じるような場合(過去に預金移動が多数ある場合の通帳調査、

広大地評価、非上場株式の会社規模が大きい等)には、別途お見積りの上で報酬が必要となります。

※消費税は別途必要となります。

初回相談は無料です。ご契約及び業務着手までは報酬は発生いたしません。安心してお気軽にお問合せください。