[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、新たに「特定親族特別控除」が創設されたそうですが、その概要を教えてください。

[回答]

特定親族特別控除とは、19歳以上23歳未満の大学生年代の子等の合計所得金額が一定の金額を超えた場合でも、親等が一定の所得控除を受けられるという制度です。詳細は下記解説をご参照ください。

[解説]

特定親族特別控除とは、納税者が、生計を一にする年齢19歳以上23歳未満の親族(※)等で、合計所得金額が58万円超123万円以下である人(特定親族)を有する場合には、その納税者のその年分の総所得金額等から、その特定親族1人につきその特定親族の合計所得金額に応じて一定の金額を控除するという所得税と個人住民税の制度です(令和7年度税制改正により創設されました)。

※その納税者の配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。

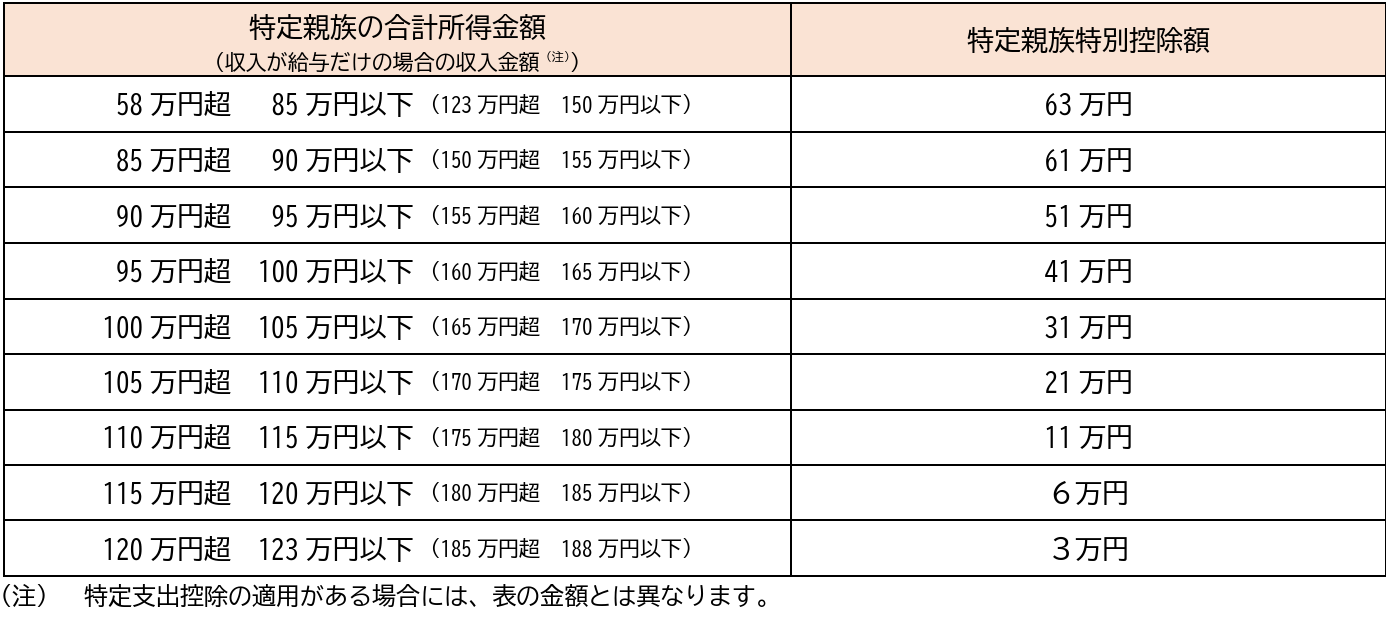

所得税における、上記1.の特定親族特別控除額は次の表のとおりです。

個人住民税における、上記1.の特定親族特別控除額は次の表のとおりです。

| 特定親族の前年の合計所得金額 | 控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

(注)収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、(前年の)合計所得金額は58万円超123万円以下となります。

特定親族特別控除は、所得税については令和7年分以後、個人住民税については令和8年度分以後について適用されます。

なお、令和7年分の所得税について、令和7年11月までの給与等の源泉徴収事務に変更は生じません。

令和7年分の給与の源泉徴収事務においては、令和7年12月に行う年末調整の際に、上記の改正が適用されることとなりますので、ご留意ください。

[参考]

改正所法84の2、令和7年改正所法附則1、6、9、改正地方税法34、314の2、令和7年改正地方税法附則1、2、8など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。